オフショア投資で有名な投資先としてロイヤルロンドン(RL360)の名前を聞きますよね。

ネットで検索しても「とてもいい商品だ」という意見がある一方で、「詐欺に違いない」という意見もあり何が正しい情報かわからなくなりますよね。

私は2019年からロイヤルロンドン(RL360)の積立投資を実践しており、そこでの運用結果や実際に感じたことなどを今後発信していこうと思います。

本日はRL360のご紹介になります。

目次

オフショア投資とは?

オフショア投資に厳密な規定はありませんが、一般的にはタックスヘイブン(租税回避地)への直接投資を行うこととされています。

タックスヘイブンは、日本語で「租税回避地」「低価税地域」と呼ばれる地域を指します。

シンプルに言うと、タックスヘイブンとは、法人税や所得税の税率が極めて低い地域のことを意味します。

「パナマ文書」が話題になったことでネガティブなイメージがついてしまった方も多いと思いますが、決して違法なものではありません。

法律の範囲で活用することで、個人や企業にとっての節税対策だけではなく、俯瞰的に見れば世界経済にもよい影響を与えることも指摘されています。

日本から近いオフショア地域でいうとシンガポールや香港が有名ですよね。

詳細は下記ブログにもまとめていますのでご興味のある方はご確認ください。

このオフショア地区を利用して運用益を非課税のまま効率的に資産形成可能な点がオフショア投資最大のメリットとなっています。

RL360(旧ロイヤルロンドン360)とは

RL360は旧ロイヤルロンドングループ(イギリス系最大手の投資信託、保険会社)に属しており、1861年に設立されました。

2013年11月にロイヤルロンドンは社名を「ロイヤルロンドン360」から「RL360」に変更して独立しています。

でもあるマン島を本拠点とし、世界170カ国で展開をしています。

現在RL360では22億ポンド以上の顧客からの資金を管理運用していると言われており、

AKG Actuaries and Consultants Ltd(金融機関の格付会社)よりオフショア保険会社最高の格付けである「B+」を獲得したほどの世界でも有名な金融機関となっています。

RL360が他のオフショア商品よりも優れている点としては時価総額の保証にあります。

本社が置いているマン島には「生命保険契約者保護法」という法律があり、RL360°が仮に破綻したとしても、この法律に守られ時価総額の90パーセントまでが保証されるのです。

あまり聞き慣れない島ですがこちらもイギリスの王室属領、そしてオフショア地区としてとても有名なエリアになっています。

Regular Savings Plan ( RSP)

「Regular Savings Plan(RSP)」は、かつてRL360の主力商品であった「QUANTUM」の後継品として、2019年4月から発売されています。

日本人が契約できる海外積立商品の中で加入数が最も多い商品です。

Regular Savings planの概要

・積立期間:5~25年(※1年単位で選択可能)

・運用期間:契約から99年間(積立終了後も運用を続けることが可能)

・初期口座期間:18~24ヶ月(※積立期間により変動)

・支払方法:クレジットカード(VISA、Master Card、American Express)

・積立通貨:日本円、米ドル、ユーロ、香港ドル、オーストラリアドル、イギリスポンド、スイスフラン

・積立頻度:月払い、四半期払い、半年払い、年払い ※初期口座期間終了後、積立頻度変更可能

・最低積立金額:31,000JPY、280USD(積立期間が短い場合は2倍になる)

・プラン最低維持額:775,000JPY、7,000USD

プラン最低維持額を維持することを条件に減額や切り崩し、一時停止といった手続きにフレキシブルに対応することが可能です。

(この辺りは日本の積立保険より融通が効いて便利です。)

Regular Savings planの手数料

Regular Saving planは手数料が少し高めの点がデメリットとなってきます。

特に解約費用については初期口座への積立終了前だと全額没収されてしまうので始める際にはよく考えてから申し込みましょう。

・契約手数料:775JPY、7USDを毎月徴収(停止中は手数料が3倍、手数料は毎年見直し)

・初期口座管理手数料:初期口座の時価総額×0.5%を毎月徴収(年間6%)

・投資口座管理手数料:時価総額×0.125%を毎月徴収(年間1.5%)

・信託報酬:時価総額×0.25~0.375%を四半期ごとに徴収(IFAによって異なる)

・解約:解約時の年数に応じて初期口座から徴収(初期口座への積立が終了していない場合は100%)

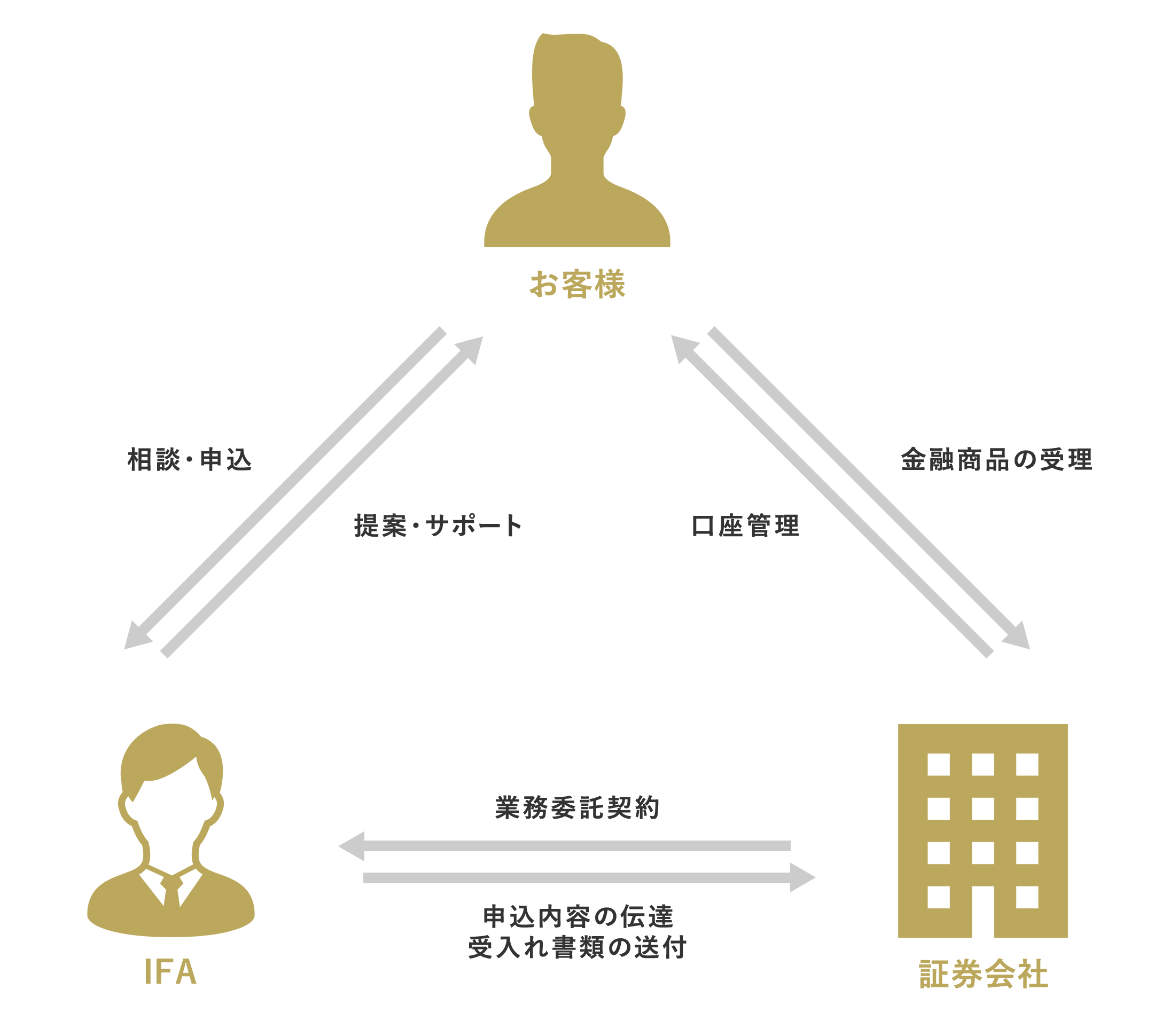

IFA(Independent Financial Advisor)について

オフショア投資をする際に最も大切なことはIFA(Independent Financial Advisor)と呼ばれる投資会社が運用の要になります。

海外金融機関、IFA(および正規代理店)、顧客の関係を示すと下図のようになります。

https://www.a-ifa.jp/about/about-ifa.html

IFAは顧客の資産を預かり運用や申込内容の伝達、受入書類の送付などを代行してくれます。

RL360という箱があり、ルールや手数料などが決まっています。そして、その箱の中身を運用しているのがIFAです。

つまり運用成績というのは選んだIFAによって大きく差が出るということです。

年間10%以上の高い平均利回りを出してIFAもあれば、逆に手数料負けしてマイナス運用になっているところも存在します。

「RL360°は運用成績も悪くて詐欺だ!」というコメントをネットでよく見かけますが、

正確にはRL360°ではなく、選んだIFAの運用成績が悪かったということになります。

一部の質の低いIFAのせいでRL360°という素晴らしい製品の評判が落ちてしまうのは非常に残念ですね。

IFAは香港に設立されていることが多く、オフショア地区のため運用益は非課税で効率よく資産を増やすことが可能です。

(ただし最終日本で受け取る際には税金が発生します。)

IFAは種類も多く今回全てを紹介しきれないため、別のブログにて私が選んでいるIFAとその運用利回りなどを公開していきたいと思います。

まとめ

ハードルが高い、何か怪しいと感じられている方も多いオフショア投資ですがいかがでしたでしょうか。

マン島の「生命保険契約者保護法」にて時価総額の90%を保証しながら、香港のIFAにて税制優遇を受けながら資産を効率的に増やすことができるのがRL360°の最大のメリットだと言えますね。

一方で手数料は少し高めとなっており、英語での書類やIFAの選択を誤ると資産が全く増えないなど少しハードルが高い点はデメリットかと思います。

各国の法律や税制優遇などの恩恵を日本にいながら最大受けるというのは、今後グローバル社会を生き抜くのに必要な知識になってくると思います。

引き続き私も勉強を続けていきたいです。

それではまた〜