みなさんこんにちは〜!

本日は私が長期投資において、なぜ積み立てNISAではなく一般NISAを使用するかということについて紹介したいと思います。

まず前提として私は投資を長期投資8割と短期投資2割に分けて実施しており、今回は長期投資部分の話になります。

長期投資の方法として一般的に知られているのがドルコスト平均法を利用したいので毎月積み立て投資です。

皆さんの中にも積み立てNISAによる毎月の定期積み立てで資産形成されている方が多いと思いますが、私が考える長期投資の考え方や積み立てNISAのデメリットについてまとめていきます。

結論:積み立てNISAでは圧倒的に銘柄が不足しているので、私は一般NISAにてアメリカETFを購入しています

詳しくは下記3項目に分けて説明していきます。

①積み立てNISAでは国債、コモディティをポートフォリオに加えられない

②積み立てNISAでは株式の中でも地域の分散がしづらい(可能だが地域の細分化をするには不十分)

③その他(海外通貨の所有や海外移住について)

積み立てNISAでは銘柄が圧倒的に不足してる

積み立てNISAで購入可能なのは投資信託のみとなっており、個別株やETFの購入は出来なくなっています。

下記が金融庁指定の指定インデックス投資信託(165本)となっております。

https://www.fsa.go.jp/policy/nisa/20170614-2/26.pdf

金融庁が選んだ手数料が安価で分散投資可能な銘柄が選定されている印象ですが、ほとんど購入可能な銘柄は株式に限定されている印象です。

私は長期ポートフォリオを作成するに当たっても高橋ダンさんの考え方を参考にしています。

こちらの考え方というのが積み立て投資のポートフォリオでは株、社債、不動産などの高リスク資産は全体の40〜60%、国債、現金などの安全資産を10〜20%、金や銀、プラチナなどのコモディティを20〜40%の割合で積み立て投資していくことがおすすめされています。

なぜこのような分散投資をするかというと暴落局面などで緑色の資産が大きく値下がりした際に赤色や黄色の資産の割合が増えることがあります。

このタイミングで赤色や黄色の資産を売却して、割合の下がった緑色の資産を購入するというリバランスを実施することで、高値で資産を売却して値下がりした資産を購入するという行動を取ることができ、ポートフォリオのパフォーマンスが上がるそうです。

そして株の中でも先進国、途上国といった地域の分散、国債の中でも10年、20年、30年といった期間の分散をしてリバランスしていくことでリスクを減らし、パソーマンスを上げることが出来ます。

この分散投資を実施するには積み立てNISAの銘柄だけでは圧倒的に不足しています。

ではこれらの分散した銘柄をどのように購入するかということについては、日本のETF、アメリカのETF等の選択肢がありますが、手数料や商品数を加味するとおすすめは圧倒的にアメリカのETFです。

アメリカETFについては一般NISAでも購入可能ですので、また購入方法については別途ご紹介させて頂きます。

積み立てNISAでは株の中でも地域の分散がしづらい(可能だが地域の細分化するには不十分)

よくネットで資産形成について調べると積み立てNISAでアメリカのS&P500連動銘柄を積み立てして、バイアンドホールドしておけば問題無しという意見を見ます。

確かにS&P500のパフォーマンスはとても高く、今後も成長し続けることが予測されますが、私はそれでも米国以外にも投資は分散するべきだと考えています。

なぜならば今後アメリカのS&P500が引き続き同等のパフォーマンスを出し続ける保証はどこにも無いからです。

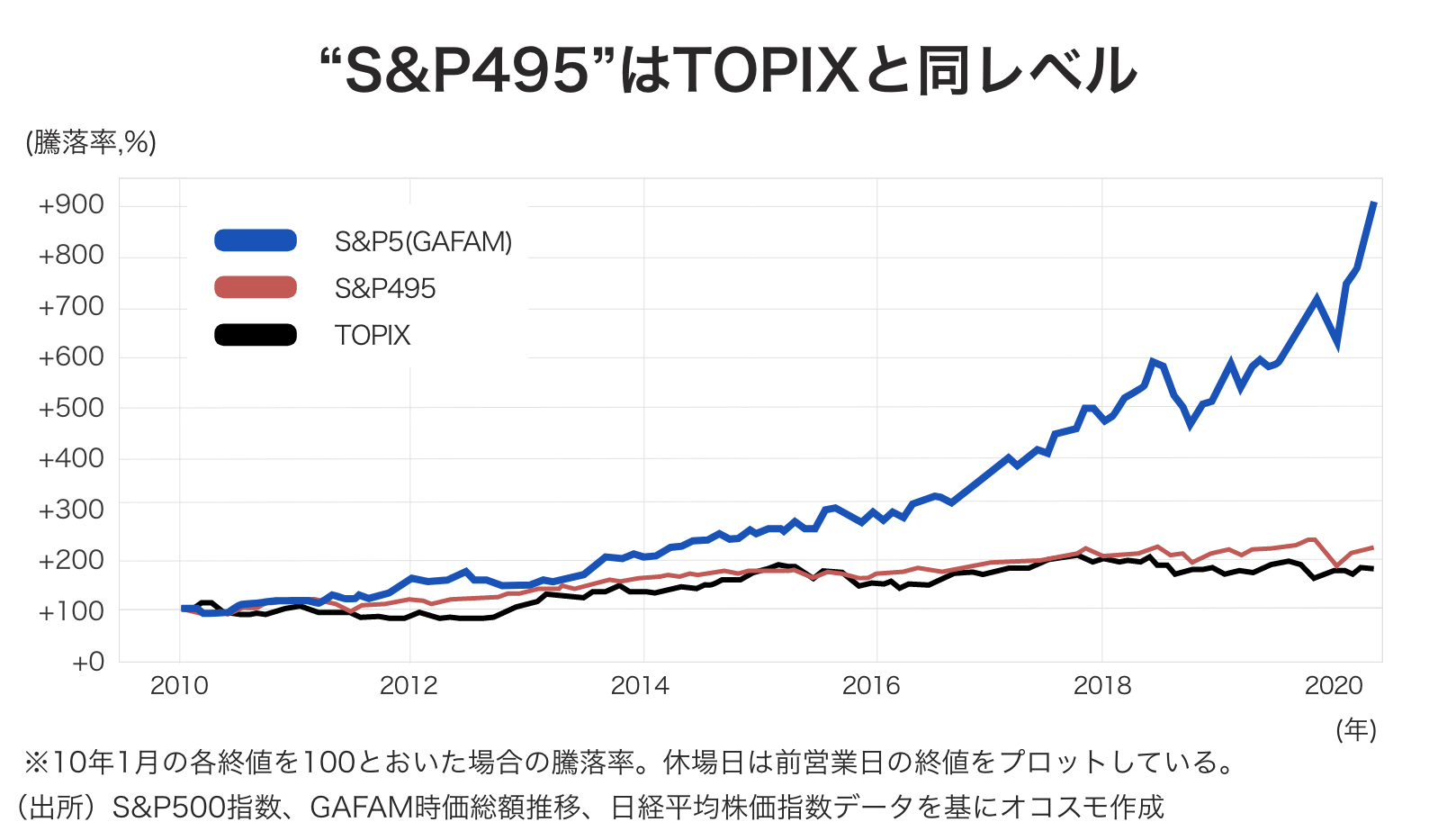

下記はアメリカのS&P500からGAFAM (Google, Amazon, Facebook, Microsoft) を除いたS&P495のパフォーマンスになります。

あれ?っと思いませんか、、というのもS&P495のパフォーマンスはTOPIXと同レベルなんです。

つまり今後の投資パフォーマンスを上げるためには次世代のGAFAMのような大型企業に投資すべきということになりますが、それが今後もアメリカ企業から生まれるかは誰にもわかりません。

確かにアメリカはイノベーションが生まれやすい国ですが、どの国から次世代のGAFAMが誕生するのかわからない以上はアメリカだけでなく、世界全体に分散投資を実施した方がいいと考えています。

積み立てNISAにも世界全体に投資する銘柄はありますが、私の中では一つの商品で世界に分散投資するのなく、アメリカ、ヨーロッパ、中国など各地域に投資できるETFを何個も保有して結果として全世界に投資出来ている状況を作り出した方がいいと考えています。

その理由は細分化することでリバランスが可能になるからです。

(例えば短期的に中国の株価が上がって、アメリカの株価が下がった時に細分化していれば中国株を売ってアメリカ株を買うといったリバランスが可能ですが、一つの商品で分散投資していると中国とアメリカの株価の荷重平均のパフォーマンスしか出せないという結果になってしまいます。)

やはりこれを実施しようと思うと積み立てNISAや日本のETFでは銘柄が不十分となりますので、私はアメリカのETFの購入を実施しています。

その他(海外通貨の保有や海外移住について)

私はアメリカのETFを購入することをおすすめしてきましたが、アメリカのETFを購入することのメリットは上記以外にも海外通貨(USドル)を保有出来ることがあると考えています。

毎月の積み立てによりETFを購入することで自動的にUSドルもドルコスト平均法により購入が出来ている訳です。

日本に暮らしている以上、USドルは必要ないと考える方もいらっしゃると思いますが、今後長期的には日本経済は落ち込み円安になると予測されていること、また国家破綻のリスクがゼロでないことを考えると私は保有資産の半分くらいはUSドルで持っていてもいいのかなと考えています。

ポートフォリオへの分散投資と同時に通貨の分散もしておけるのがアメリカETFのメリットかなと思います。

(もちろん為替リスクはありますが、、)

また私は仕事柄、将来海外駐在をする可能性はゼロではなく、今後20年間日本に住み続ける確率の方が低いと考えています。

そうなった時に積み立てNISAの20年間の恩恵を受ける前に海外赴任して強制解約となる可能性があるなと考え、期間は短いが1年間の非課税対象金額の大きい一般NISAの方にメリットを感じています。

海外移住となるだけで強制解約となる日本の証券口座に疑問は感じますが、おそらくこれが改善されることは無いと思うので海外移住を想定した資産形成を考えていきたいと思います。

今日は少し長めの記事になってしまいましたが、最後までお付き合い頂きありがとうございます。

それではまた〜!